Agir avec nous

Faire un legs, une donation

Léguez aux générations futures un monde où l’égalité entre les femmes et les hommes sera une réalité !

Afin d’agir concrètement

Pour faire reculer les violences contre les femmes, vous avez la possibilité de léguer tout ou partie de vos biens à la Fondation des Femmes qui, grâce à vous, pourra mener ses missions jusqu’à l’éradication des violences et des inégalités.

La Fondation des Femmes étant reconnue d’utilité publique, les legs et donations qu’elle reçoit sont exonérés de droits de mutation.

Penser à un legs et s’y préparer, c’est décider de ce qui sera fait de son patrimoine aujourd’hui pour le futur, en ayant la possibilité de prendre le temps.

Le legs est une disposition testamentaire qui vous permet de désigner les bénéficiaires de votre patrimoine à votre décès. Pour que vos volontés soient bien respectées, il est indispensable de rédiger un testament. Si vous n’avez pas choisi vos héritiers et que vous n’avez pas d’héritier réservataire, vos biens reviendront à des parents éloignés ou bénéficieront à l’Etat. Vous pouvez alors décider de soutenir la cause des femmes en désignant la Fondation des Femmes comme bénéficiaire d’un legs.

Quel que soit le type de legs que vous choisissez, les volontés que vous exprimez ne prendront effet qu’à votre décès. A tout moment, vous pouvez décider de les modifier ou de les annuler.

Legs, donation et assurance-vie

Un legs, une donation ou une assurance-vie est un geste de générosité durable, qui inscrit votre engagement dans le temps et permet de bâtir un avenir plus juste et solidaire pour toutes nos sœurs, nos amies, nos filles et petites filles, et toutes celles que nous ne connaissons pas mais qui partagent notre condition… Parce qu’être une femme ne doit plus jamais rimer avec infériorité, discrimination, violences ou domination.

Le legs

Quels sont les types de legs ?

Vous pouvez léguer l’ensemble de votre patrimoine ou une partie seulement en léguant une somme d’argent, un bien immobilier (appartement, maison, terrain, etc) ou mobilier (meubles, objets d’art, bijoux, portefeuille de valeurs, droits d’auteur, brevets, etc).

Le legs universel

On parle de legs universel lorsque vous décidez de donner l’ensemble de vos biens.

Le legs particulier

On parle de legs particulier dans le cas où vous souhaitez donner un ou plusieurs biens bien spécifiés.

Le legs à titre universel

On parle de legs à titre universel lorsque vous choisissez de donner une partie de vos biens, sans les spécifier. Vous indiquez alors dans votre testament la quote-part que vous souhaitez léguer : un quart de votre patrimoine, la moitié, etc.

Le legs universel

On parle de legs universel lorsque vous décidez de donner l’ensemble de vos biens.

Le legs particulier

On parle de legs particulier dans le cas où vous souhaitez donner un ou plusieurs biens bien spécifiés.

Le legs à titre universel

On parle de legs à titre universel lorsque vous choisissez de donner une partie de vos biens, sans les spécifier. Vous indiquez alors dans votre testament la quote-part que vous souhaitez léguer : un quart de votre patrimoine, la moitié, etc.

Vous souhaitez plus de renseignement sur notre brochure ?

quelles sont les formes de testaments ?

Le legs peut faire l’objet d’un acte authentique mais peut également faire l’objet d’un simple écrit (testament olographe). Votre notaire sera alors tenu de déclarer la libéralité à l’autorité administrative dès qu’il sera en possession de vos dispositions testamentaires afin que celles-ci soient exécutées le jour de votre décès.

Le testament authentique

Le testament authentique doit être rédigé en présence du notaire et de deux témoins. Après sa rédaction, le testateur appose sa signature sur le testament afin de valider le document. Son inconvénient majeur est de ne pas être secret, mais le testament authentique est réputé comme plus difficilement contestable, la compétence du notaire étant censée limiter les risques de contestation.*

Le testament olographe

Le testament olographe peut être rédigé seul mais il doit respecter un certain formalisme. Il doit être écrit en entier de la main du testateur, daté précisément et signé. Il peut être rédigé sur papier libre et numéroté s’il comporte plusieurs pages. Il doit être présenté en original et non en copie car l’absence de l’original pourrait laisser supposer que le testateur l’a détruit.

Le testament olographe présente des avantages. Cette forme de testament est simple, gratuite et permet de préserver le secret des dispositions prises par le testateur. Toutefois, des inconvénients peuvent également être relevés. Le testateur, rédigeant seul son testament, peut y inclure des clauses ambiguës ou illicites, susceptibles d’être annulées ou débouchant sur des conflits au moment de la succession. La conservation de ce type de testament pose également problème. Si personne ne connaît l’existence du testament ni où il se trouve, il y a de fortes chances qu’il ne soit pas découvert à temps. Il peut aussi être perdu, détruit ou volé. Pour toutes ces raisons il est recommandé de ne pas laisser son testament chez soi. La meilleure solution est de déposer le testament chez le notaire qui, sur demande expresse du testateur, fera mention de l’existence du testament au Fichier Central des Dispositions de Dernières Volontés (FCDDV).

Les deux formes de testament ont la même validité mais le testament authentique apporte les forces de l’acte authentique en cas de contestation

De plus, pour disposer de vos biens, il est nécessaire que vous soyez apte à le faire. Il faut être majeur et ne pas être sous tutelle. Vous devez également être « sain d’esprit » sans quoi votre testament serait susceptible d’être remis en cause. Vous devez ainsi être capable de rédiger votre testament en toute connaissance de cause.

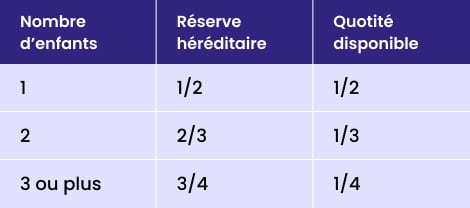

La réserve héréditaire

Tout individu peut disposer librement de son patrimoine par voie de donation ou testament mais il existe une limite d’ordre public appelée réserve héréditaire. Cette réserve est une partie du patrimoine réservée à certains héritiers, les héritiers réservataires, et l’on ne pourra alors transmettre librement que dans une certaine quotité. Il y a deux catégories d’héritiers réservataires.

- Si vous avez des enfants, le legs ne pourra pas dépasser la quotité disponible.

- En l’absence d’enfants, si vous êtes marié.e, votre conjoint devient héritier réservataire. Dès lors, au moins 1/4 de votre patrimoine lui est réservé et la quotité dont vous pouvez librement disposer pour un legs sera alors de 3/4.

- Si vous n’avez pas ou plus d’héritier réservataire (enfants, petits-enfants, conjoint), vous pouvez disposer de tous vos biens comme vous l’entendez et choisir librement de transmettre après votre mort tout ou partie de vos biens à une association

Calcul de la réserve héréditaire

Elle est calculée sur une masse totale de biens qui comprend les biens que la personne possède au moment de son décès auxquels on ajoute tous les biens qui auraient été donnés du vivant à des tiers. Sur ce total, on calcule la quotité disponible et la réserve héréditaire. Si les donations ont entamé la réserve héréditaire, les héritiers réservataires peuvent contester les donations et demander à ce qu’elles soient réduites à leur profit.

Dès lors que vous respectez cette réserve héréditaire, vous pouvez transmettre tout ou partie du patrimoine restant ( quotité disponible)

à la personne de votre choix, et notamment à une association.

L’assurance-vie

Qu’est-ce qu’une assurance-vie ?

L’assurance-vie est un contrat d’épargne qui vise à reverser, une fois le terme du contrat atteint ou en cas de décès, un capital ou une rente à vous-même ou aux bénéficiaires désignés.

La souscription à un contrat d’assurance-vie en faveur d’une association est un moyen simple, rapide et efficace de contribuer au financement de ses actions. Pour cela, il suffit de désigner l’association de votre choix dans la clause bénéficiaire du contrat, comme bénéficiaire pour tout ou partie du capital.

L’association doit être désignée le plus précisément possible afin d’éviter toute incertitude. Vous pouvez faire de l’association le bénéficiaire principal ou par défaut de votre assurance-vie.

Dans le cas où l’association est désignée bénéficiaire par défaut, le montant bénéficiera à l’association choisie si les autres bénéficiaires de votre assurance-vie sont décédés ou introuvables. Le contrat d’assurance-vie est librement modifiable et révocable.

Nous vous invitons toutefois à étudier avec attention votre souscription à un contrat d’assurance-vie afin que celui-ci réponde réellement à vos attentes (frais, modalités de versement, régime fiscal, rendement du capital, possibilité de retrait, etc).

La donation

Qu’est-ce qu’une donation ?

La donation est une autre forme de transmission qui, contrairement aux deux premières, s’effectue du vivant de la personne.

C’est un acte par lequel vous transmettez gratuitement la propriété d’un bien à une autre personne. Vous pouvez faire une donation à la personne de votre choix. Toutefois, les biens donnés ne doivent pas dépasser la part réservée à certains de vos héritiers. La donation peut se faire de manière libre ou obligatoirement devant un notaire dans certains cas. Sauf exception, vous ne pouvez pas annuler une donation.

Votre contact dédié

Oriane Eveillard

Chargée des relations testatrices et testateurs

10 à 13h tous les jours

07 80 91 76 35

carole@fondationdesfemmes.org

Notre brochure

Notre équipe vous enverra votre brochure par email, cependant, si vous souhaitez la recevoir en format imprimé, merci de nous indiquer à l’adresse email suivante vos coordonnées postales : transmission@fondationdesfemmes.org

Témoignages de testataires

UNFF : Union Nationale des Familles de Féminicides

« Engagée depuis sept ans via une collecte de produits, mon implication n’a cessé de s’amplifier au fil des années. Du Train de l’Égalité aux Galas, en passant par la tenue de stands lors de divers événements, j’ai toujours représenté la Fondation des Femmes avec conviction.

Membre du COPILOP depuis plus de quatre ans, je co-organise également la Braderie Solidaire. Notre double objectif : accroître la visibilité de la Fondation et collecter des fonds essentiels pour soutenir directement les associations de terrain. Cet événement tisse une incroyable chaîne de solidarité, permettant de partager nos actions et leur impact avec le plus grand nombre, grâce aux marques partenaires, aux équipes de la Fondation des Femmes, à la Cité Audacieuse et à nos formidables bénévoles. MERCI 🙂 »

Alexane

“J’ai commencé par une collecte de produits pour lutter contre la précarité menstruelle à Nantes en 2023… et je ne suis jamais vraiment repartie. La Fondation des Femmes, c’est l’impact concret sur le terrain contre les violences faites aux femmes, mais aussi beaucoup de paillettes, de joie et d’énergie malgré la gravité de la cause. Aujourd’hui à Paris, je suis membre du COPILOP et j’accompagne le pôle collecte de fonds autonomes toujours avec la même envie d’agir !”

Angélique

Toutes à l’abri

Force Femmes

“Ça permet de soutenir les associations de terrain qui sont souvent en difficulté et de financer les projets pour venir en aide directement aux victimes de violences sexistes et sexuelles.”

Joy